9月6日,商务部对外发布《2021年药品流通行业运行统计分析报告》,报告主要内容汇总如下:

行业规模

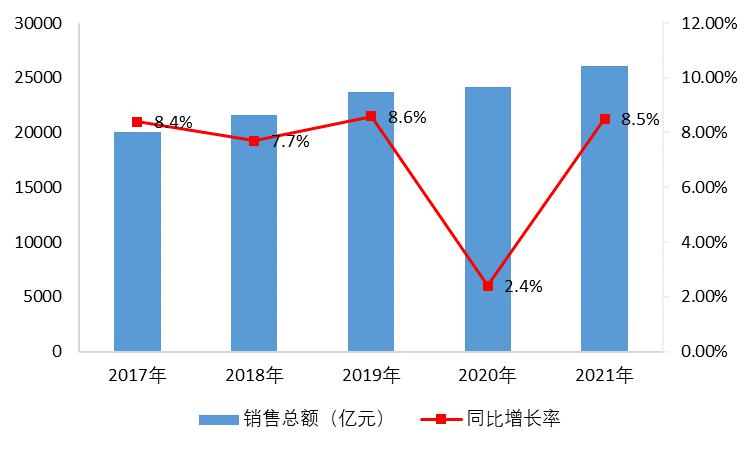

报告统计,2021 年,全国药品流通市场销售规模稳步增长,增速逐渐恢复至疫情前水平。统计显示,全国七大类医药商品销售总额26064 亿元,扣除不可比因素同比增长8.5%,增速同比加快6.1 个百分点(见图1)。其中,药品零售市场销售额为5449 亿元,扣除不可比因素同比增长7.4%。

药品批发市场销售额为20615 亿元,扣除不可比因素同比增长8.65%。截至2021 年底,全国共有《药品经营许可证》持证企业60.97 万家。其中,批发企业1.34 万家。零售连锁总部6596 家、下辖门店33.74 万家,零售单体药店25.23 万家。

图1 2017-2021 年药品流通行业销售趋势

行业效益

2021 年,全国药品流通直报企业主营业务收入19823 亿元,扣除不可比因素同比增长9.3%,增速同比加快6.5 个百分点,约占全国药品流通市场销售规模的85.9%;利润总额453 亿元,扣除不可比因素同比增长4.4%,增速同比降低1.0 个百分点;平均毛利率7.4%,同比下降1.2 个百分点;平均费用率6.7%,同比下降0.1 个百分点;平均利润率1.7%,同比下降0.1 个百分点;净利润率1.6%,同比下降0.1 个百分点。与2011年比较,平均利润率从2.2%下降到1.7%,呈现经营微利化趋势。

销售品类与渠道

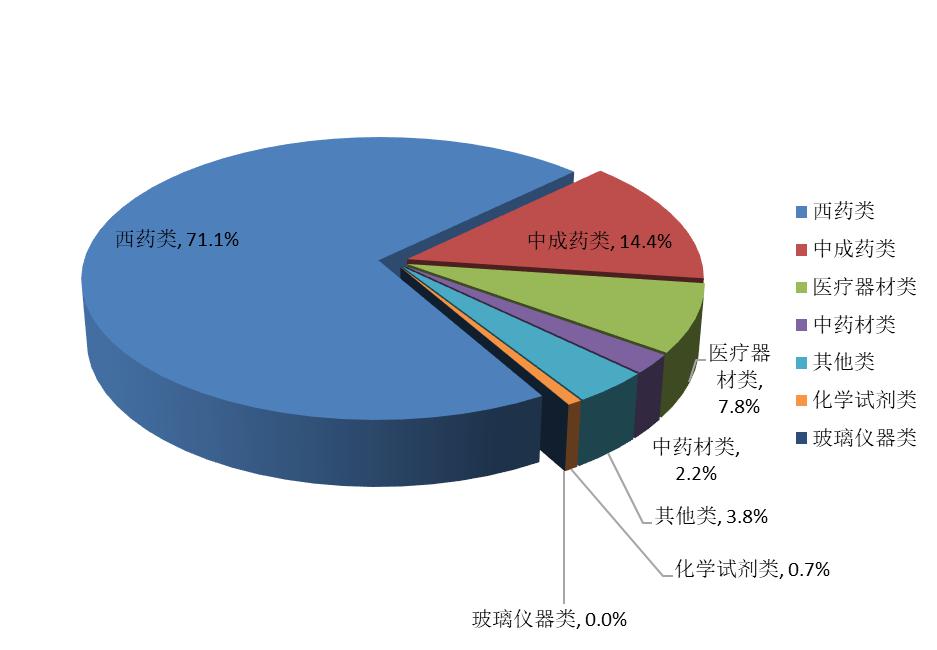

按销售品类分类,西药类销售居主导地位,销售额占七大类医药商品销售总额的71.1%,其次中成药类占14.4%,中药材类占2.2%,以上三类占比合计为87.7%;医疗器材类占7.8%,化学试剂类占0.7%,玻璃仪

器类占比不足0.1%,其他类占3.8%。(见图2)

图2 2021年全行业销售品类结构

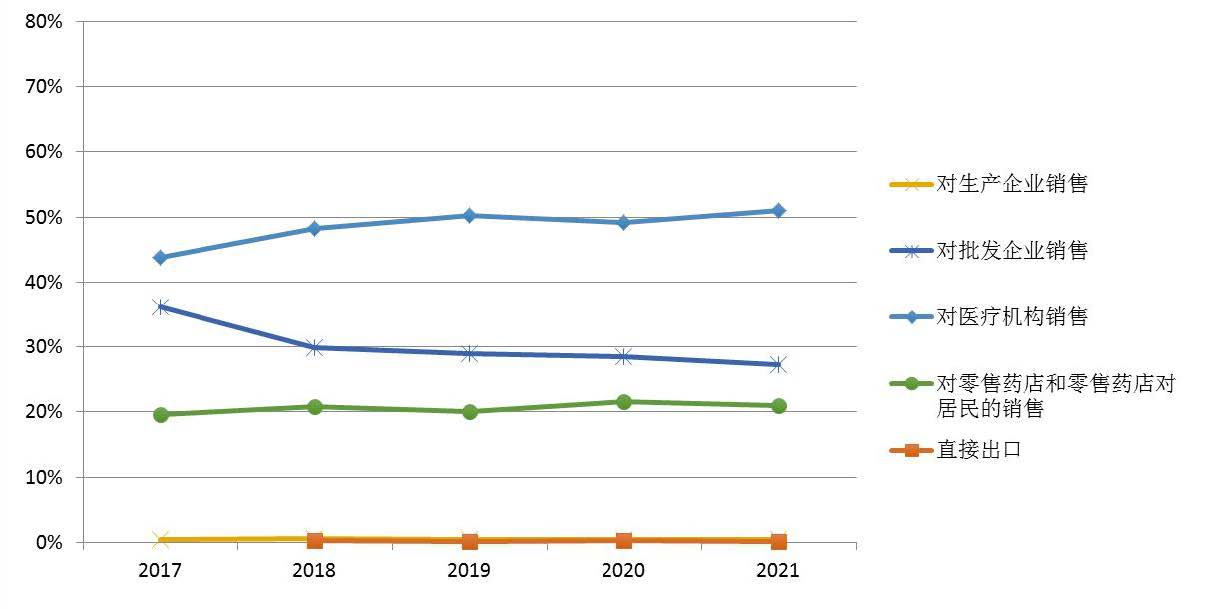

按销售渠道分类,2021 年对生产企业销售额126 亿元,占销售总额的0.5%,与上年基本持平;对批发企业销售额7130 亿元,占销售总额的27.3%,同比下降1.1 个百分点;对终端销售额18767 亿元,占销售总额的72.0%,同比上升1.3 个百分点;直接出口销售额41 亿元,占销售总额的0.2%,同比下降0.1 个百分点。(见图3)

图3 2017-2021 年药品流通行业销售渠道占比

在对终端销售中,对医疗机构销售额13296 亿元,占终端销售额的70.9%,同比上升1.5 个百分点,对医疗机构的销售开始从2020 年疫情的影响中逐渐恢复;对零售终端和居民零售销售额5471 亿元,占终端销售额的29.1%,同比下降1.5 个百分点。

销售区域分布

2021年,全国六大区域销售额占全国销售总额的比重分别为:华东36.2%,中南27.1%,华北15.0%,西南13.3%,东北4.3%,西北4.1%。其中,华东、中南、华北三大区域销售额占到全国销售总额的78.3%,与上年基本持平。

长江经济带地区销售总额占全国销售总额的比重49.6%,同比上升0.4个百分点。三大经济区销售额占全国销售总额的比重分别为:京津冀经济区12.6%,同比下降0.2个百分点;长江三角洲经济区26.6%,同比上

升0.1个百分点;珠江三角洲经济区10.4%,同比下降0.2个百分点。

2021年销售额居前10位的省市自治区依次为:广东、北京、上海、江苏、浙江、山东、河南、安徽、四川、湖北。同2020年相比,各省位序保持稳定;上述省市销售额占全国销售总额的65.2%,同比下降0.1个百分点。

报告全文地址:http://www.mofcom.gov.cn/article/zwgk/gkfxbg/202209/20220903345957.shtml

相关文章